図1 実質GDP対前年同期比増減率の需要項目別寄与度

出所:経済企画庁『国民経済計算年報』より作成。

資産価格変動の設備投資への影響

1 はじめに

1986年12月から91年1月にかけての平成景気、続く91年2月から始まった平成不況、そしてその後現在にいたるまでの景気の長期停滞といった景気変動は、戦後日本が経験した景気変動の中でも、きわめて大型のものとなった。この景気変動には、通常の景気変動に比べて、大幅な株・土地などの資産価格の変動が伴っていたことから、資産価格の変動が景気変動に影響を与えたことが推測される。このことは一見極めて明らかなことのように思えるが、資産価格の変動が景気変動に与えた影響がどの程度のものであったのかについては、統一的な見解が得られているわけではない

[1]。本稿では、この問題に対して一つの解答を与えてみたい。

資産価格の変動は、おもに消費、住宅投資、設備投資に影響を与えることによって景気の変動(GDPの変動)を引き起こすと考えられる。このうち、過去の景気循環において、GDPの変動に最も大きな寄与をしてきたのは設備投資であり、このことは、今回の景気循環においても変わらない[2]。したがって、今回の景気変動に与えた影響の大きさを考察するためには、設備投資に注目する事がもっとも適切である。そのため、本稿では資産価格の変動が設備投資に与えた影響を分析することにした。

ここで本稿の分析の特徴を2点あげておこう。特徴の第1点は、資産価格変動が設備投資に与えた影響を、大企業製造業、中小企業製造業、大企業非製造業、中小企業非製造業といった4つの企業群ごとに検討したことである[3] 。それは、この4つの企業群では、バランスシートにしめる株・土地の保有割合、資本市場へのアクセスの自由度などが大幅に異なっており、影響の大きさにかなりの差異があったと考えられるためである[4] 。特徴の第2点は、資産価格変動が設備投資に影響を与える波及経路を、考えられる限り網羅的に取り上げ、それぞれの波及経路の現実妥当性を、定量的に検討したことである。波及経路を明確にしておくことは、影響の大きさを正確に把握し、影響への対応策を検討するために役立つ。

本稿の構成は以下のとおりである。まず、第2節では、GDPの変動への設備投資の寄与、今回の景気変動における特徴、地価や株価といった資産価格の変動とのかかわりなど、設備投資の動向についてまとめる。第3節では、資産価格の変動が設備投資に影響を与える波及経路についてまとめ、それぞれの波及経路が、データと照らし合わせたときにどの程度の現実妥当性を持つのかについて定量的な検討を加える。第4節では、3節で検討した結果をもとに、設備投資関数の計測を行い、寄与度分解を行うことによって資産価格の変動が設備投資に与えた影響の大きさについて把握する。

2 設備投資の動向:1985〜1998年

本節では、次節以降の分析に先立ち、1980年代後半以降の景気変動と設備投資の関係、この時期における設備投資の変動の特徴、株・土地の変動と設備投資の関係を整理しておく

[5]。

図1は、実質GDPの対前年増加率の寄与度分解である。ここで民間消費は、97年第1四半期まで一貫してプラスの寄与してきたのに対して、設備投資は、好況期にはプラスに寄与をし、不況期にはマイナスに寄与をしている。このことから、設備投資は、今回の景気循環においても景気変動を引き起こした主因であったことが分かる。

図1 実質GDP対前年同期比増減率の需要項目別寄与度

出所:経済企画庁『国民経済計算年報』より作成。

図2は、1971年第1四半期から1998年第1四半期までの設備投資(経済企画庁「民間資本ストック」統計の「新設投資額」、実質進捗ベース、季調値)の対前年同期比伸び率を製造業、非製造業に寄与度分解したものである。ここから、1970年代以降90年はじめまで、不況期に製造業の設備投資が落ち込むときにも、非製造の寄与がマイナスになることはほとんどなく、非製造業の投資は、不況期において設備投資の落ち込みを下支えしてきたことがわかる。しかし、90年代以降の不況期には、非製造業のマイナスの寄与が今までになく大きい。この非製造業の設備投資の落ち込みは、90年代不況における従来にない特徴である。この異常な落ち込みには、資産価格の変動が影響していたのであろうか。このことを解明するためには、製造業と非製造業を分けて分析を進める必要があるだろう。

図2 設備投資対前年同期比増減率の産業別寄与度

出所:経済企画庁「民間企業資本ストック」より作成。

図3は、業種・規模別の設備投資額(大蔵省『法人企業統計季報』の「その他有形固定資産増加新設額」と「建設仮勘定増加新設額」の合計[6] を、SNA統計の設備投資デフレータで実質化したもの)を描いたものである。この図から90年代に入って、特に中小企業非製造業の設備投資の落ち込みが激しく、その動きも他とはかなり異なっていることがわかる。この中小企業非製造業の設備投資の落ち込みは、90年代の景気の低迷における一つの特徴である。

図3 業種・規模別の設備投資額

出所:大蔵省『法人企業統計季報』より作成。

1980年代後半以降における設備投資の動向を観察してきたこの節の最後に、資産価格の変動と、設備投資の関係を見ておきたい。図4は、株価と設備投資(SNA統計の「民間設備投資」、実質、季調値)、地価(日本不動産研究所『全国市街地価格指数』の六大都市市街地価格指数、用途地域別平均)と設備投資の関係を描いたものである。86年から90年にかけての設備投資の盛り上がりと、91年から93年にかけての落ち込みは、株価・地価の変動とおおむね似たような動きをしている。このように資産価格が急上昇するとともに、設備投資が活発化し、逆に90年代に入って資産価格が急落する過程で設備投資の低迷が続いたことから、資産価格変動が設備投資の変動に与えた影響の大きさが注目されてきた。

資産価格変動が設備投資に与えた影響を検討する際にも、これらの図からいくつかの情報を引き出すことが可能である。例えば、株価の下落は、89年に始まっていたのにもかかわらず、設備投資の下落が始まったのは、91年に入ってからであったことがわかる。野口(1992)は、このことから、株価の下落が設備投資に与えた影響は限定的であるとした。しかし、この点に関しては、株価の変動がラグを伴って設備投資に影響を与えるとも考えられることから、このことだけから、この問題に結論を下すことはできない。また、地価と設備投資の関係についても、この図を見ただけでは、関係がありそうだということ以上の情報は得られない。この問題の解明のためには、資産価格の変動が、どのような波及経路を通して設備投資に影響を与えるのかについての理論的な整理と、その一つ一つの波及経路の現実妥当性についての検討が必要となる。そして、それが続く第3節の目的である。

第4図 株価・地価と設備投資

1.株価と設備投資

2.地価と設備投資

出所:経済企画庁『国民経済計算年報』、日本不動産研究所『全国市街地価格指数』、東京証券取引所『東証統計月報』より作成。

3 資産価格の変動から設備投資への波及経路

本節では、資産価格の変動が設備投資に与えた影響の大きさを正確に把握するために、まず、考えうる波及経路を網羅的に取り上げ、定性的にえられる結論をまとめる。次に、定性的に得られる結論が、どの程度現実妥当性を持つのか、また、影響の大きさはどの程度なのかを定量的に検討する。定量的に検討を行う際には、先行研究についても検討し、これまでの研究で見解が一致している点と一致していない点を明らかにすることによって、次節における分析につなげていく。

3.1 株価の変動から設備投資への波及経路

(1)資金調達コスト

株価が高いと時価発行増資や転換社債・ワラント債の発行といったエクイティ・ファイナンスが、社債発行や銀行借り入れと比べてより低コストで可能になる。低コストで資金調達が可能になった分、投資にプラスに働くと考えられる。このエクイティ・ファイナンスが、実際にどの程度設備投資を促進する効果を持ったのかを検討するために、まず、表1における、規模別・業種別の借入金、社債、自己資本の総資産に占める割合について確認しておく。この表から一見して明らかなことは、中小企業の資金調達に占める社債の割合はきわめて低く、資本市場からの資金調達は、きわめて限られているということである。そのため、エクイティ・ファイナンスが、設備投資を促進したという波及経路は、大企業の場合にしか意味を持たない。

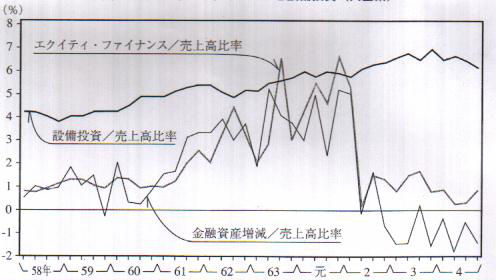

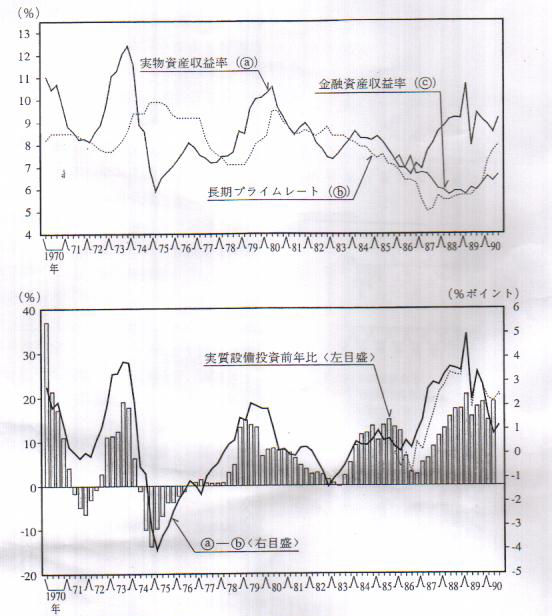

それでは、大企業によるエクイティ・ファイナンスは設備投資を促進したのであろうか。このことを、大企業のエクイティ・ファイナンス/売上高比率、設備投資/売上高比率、金融資産増減/売上高比率を描いた図5によって確認しておきたい。この図から見る限り、エクイティ・ファイナンスは、設備投資とはほとんど相関を持たず、金融資産増減と非常に高い相関を持っている。このことは、エクイティ・ファイナンスで調達された資金は設備投資には向かわず、金融自由化の過程で金利の上昇した大口定期預金などで運用されたことを示している。つまり、企業が設備投資計画を立てる際に考慮する金利は、エクイティ・ファイナンスのコストではなく、機会費用である金融資産の運用利回りであったと考えられる。そのため、低コストで調達が可能になった資金は、設備投資ではなく、金融資産投資に向けられたのである[7] 。設備投資の前年比増加率を描いた図6を確認すると、80年代後半の設備投資の盛り上がりは、おおむね、実物資産収益率と金融資産収益率の差と連動していることが確認できる。

表1 規模別・業種別の資金調達額構成比(%)

|

1980

|

1984

|

1989

|

1994

|

1998

|

|

| 大企業製造業 | |||||

| 借入金 |

32.7

|

28.3

|

18.1

|

18.9

|

18.1

|

| 社債 |

3.3

|

4.5

|

10.9

|

10.5

|

10.4

|

| 自己資本 |

22.2

|

28.2

|

36.6

|

39.8

|

41.7

|

| 中小企業製造業 | |||||

| 借入金 |

34.3

|

37.0

|

37.7

|

41.6

|

41.1

|

| 社債 |

0.1

|

0.1

|

0.3

|

0.7

|

0.5

|

| 自己資本 |

20.0

|

20.6

|

24.0

|

24.5

|

28.2

|

| 大企業非製造業 | |||||

| 借入金 |

37.6

|

41.2

|

42.3

|

38.7

|

38.2

|

| 社債 |

7.5

|

7.4

|

9.5

|

10.4

|

10.5

|

| 自己資本 |

13.2

|

15.3

|

18.3

|

19.2

|

20.3

|

| 中小企業非製造業 | |||||

| 借入金 |

38.9

|

43.5

|

50.1

|

49.8

|

50.0

|

| 社債 |

0.0

|

0.0

|

0.1

|

0.2

|

0.2

|

| 自己資本 |

11.0

|

12.2

|

10.8

|

13.5

|

13.7

|

出所:大蔵省『法人企業統計季報』より作成。

図5 エクイティ・ファイナンスと設備投資(大企業)

資料:日本銀行(1993)、p41、図表22。

図6 実物資産のネット収益率と設備投資

注:下図の点線部分は実物資産収益率(a)−金融資産収益率(c)

資料:日本銀行(1991)、p13、図表9。

このように検討してみると、エクイティ・ファイナンスが企業の設備投資に直ちに結びついていたわけではないことがわかる[8] 。よって、資産価格が下落する際のエクイティ・ファイナンスの困難化による設備投資への影響についても限定的なものであったと考えられる。このことは、エクイティ・ファイナンスを行ったのが、比較的資金調達の容易な大企業であったことからも確認できる。

(2)企業のバランスシートの変化

企業が保有する株式の価格の上昇は、含み益の増大により、企業のリスク負担能力を高めることによって、投資を促進する効果をもったと考えられる。しかし、株価の変動は、その上昇時の投資促進効果よりも、下落時の投資抑制効果が大きかったと考えられる。それは、資産価格が変動する際には、その下落時に、資産と負債の非対称性により、以下のようなバランスシート問題が発生するためである[9]

。

ここで、バランスシート問題とは、経済主体のバランスシートの悪化が支出活動を制約する現象をさす。株価の変動は以下のようなメカニズムを通して、企業のバランスシートの悪化を引き起こしたと考えられる。まず、企業が、社債・銀行借り入れなどの負債で調達した資金を用いて、株式を購入したとする。この場合、借り手のバランスシートは、資産・負債とも両建てで増加する。この状態で、資産デフレがおこったとすると、資産価値は減少するが、負債の価値は変わらない。株価が下落しても、借入額や社債の額面は、まったく変化しないからである。結果として、企業は、過大な負債を抱え込むことになり、実質自己資本が減少する。この結果、企業は、少ないキャッシュフローのもとでの事業活動を余儀なくされる。また、経営の圧迫や破綻の危機にさらされる結果、リスク負担能力が低下する。

それでは、株価の変動は、その下落時に、実際に企業のバランスシートをどの程度圧迫したのであろうか。このことを明らかにするために、まずは、企業の総資産に対する株式の割合がどの程度のものであったのかを、規模別・業種別に見ておくことにする(表2)。この表から、製造業・非製造業ともに、中小企業の株式の保有割合は、5%にも満たないことがわかる。大企業非製造業に関しても、株式の割合は、6%程度に過ぎない。これらの企業への株価の下落による影響はさほど大きなものではなかったと考えられる。しかし、大企業製造業の株式の割合は、1989年の時点で11.3%と他に比べて圧倒的に大きい。このことから、株価の変動によって、バランスシートを最も毀損させたのは、大企業製造業であったと考えられる[10]

。しかし、長期債務の収益に対する比率を描いた図7を見る限り、大企業製造業のバランスシート問題は、他に比べてさほど深刻ではないことがわかる。このことから、大企業製造業に関しても、株価の変動による、バランスシートの毀損はさほど大きなものでなかったということができる[11]

。

表2 総資産に占める株式の割合(%)

|

1980

|

1984

|

1989

|

1994

|

1998

|

|

| 大企業製造業 |

7.0

|

7.9

|

11.3

|

14.9

|

16.3

|

| 中小企業製造業 |

2.2

|

2.6

|

3.1

|

3.4

|

3.1

|

| 大企業非製造業 |

5.0

|

5.1

|

6.0

|

7.3

|

7.6

|

| 中小企業非製造業 |

1.9

|

2.4

|

4.2

|

3.4

|

3.9

|

注:株式保有割合=(短期有価証券と長期有価証券のうち株式)

/総資産合計×100

出所:大蔵省『法人企業統計季報』より作成。

図7 長期債務/収益比率

注:長期債務=社債+長期借入金、収益=営業利益+営業外収益

出所:大蔵省『法人企業統計季報』より作成。

(3)金融機関のバランスシートの変化

株価の変動は、金融機関の保有有価証券の含み益を増減させることによって、金融機関の実質自己資本を増減させる。その結果、金融機関のリスク許容力が変化し、貸し出し行動に影響を与える可能性がある。金融機関の貸出に対する姿勢の変化は、企業の設備投資に影響を与えた可能性がある。また、日本の銀行の自己資本比率規制では、株式含み益の45%を自己資本の補完的項目に含めることが認められている。したがって、株価の変動は、銀行の自己資本比率を変化させる。そして、銀行の自己資本比率の変化が銀行貸出態度に影響を与える可能性がある。

金融機関のバランスシート問題を考える場合に、株価の変動よりも地価の変動が大きな影響を与えたと考えられる。それは、以下に見るように、金融機関は、主に土地を担保にとって貸し出しを行っていたため、地価の変動は、不良債権の発生につながったためである。また、本稿では、資産価格の変動が銀行の貸出態度を変化させたかどうかという問題ではなく、それが最終的に設備投資に影響を与えたかどうかに関心がある。このため、株価の変動と、地価の変動の影響を分けて考える必要性は小さい。以上のような理由から、株価の変動が、金融機関のバランスシートの変化を通して、設備投資に影響を与えたかどうかについての定量的な検討は、地価の変動の影響を検討する際にあわせて行うことにする。

(4)期待形成

株価が上昇している間は楽観的な期待形成に陥りやすく、株価が下落しているときは逆に悲観的な期待形成に陥りやすい。このように、株価の変動は、企業の期待形成に影響を及ぼすことにより、投資を変動させる可能性がある。特に、株価が大幅に下落している際には、企業は期待形成を慎重にする可能性が高い。ただし、株価の変動が実際に企業の期待形成にどの程度の影響を与えたのかを定量的に検討することはきわめて困難なため、この点は指摘するにとどめておく。

3.2 地価の変動から設備投資への波及経路

(1) 担保価値

企業の保有する土地の地価上昇が担保価値の上昇を通じて銀行からの借り入れを容易にし、それが投資を促進すると考えられる。1980年代以降の、大企業の銀行離れにより、情報量の少ない中小企業に貸出先を広げていかなければならなくなった銀行は、主に土地を担保にとって貸し出しを行ってきた。そのため、地価の上昇は、特に中小企業にとって、借り入れ可能額の増大を意味し、設備投資を促進すると考えられるのである。

この点を実証的に研究した研究では、設備投資関数に地価が有意に働き、その寄与度が極めて高いことを示すことによって、地価の変動が担保価値を変動させることによって、設備投資に大きな影響を与えたとする[12] 。しかし、この種の研究は、以下のような理由により、土地の担保としての価値を過大評価している可能性がある。

第一に、設備投資を増大させた原因と、地価が上昇した原因が共通しているため、地価の上昇が、設備投資を増大させた主要な原因ではなかったとしても、地価が設備投資関数において有意に働き、寄与度が高くなっている可能性がある。地価が上昇した原因は、主に、オフィス・ビルや、ゴルフ場をはじめとするリゾートなどの土地集約的な経済活動の期待利潤が増大したためであったと考えられる。そして、オフィス・ビルや、リゾートの需要が急増するに違いないという予想が、土地集約的な設備投資、とりわけ建設投資を活発化させたものと考えられる。このように、両者に、期待利潤の増加という共通の要因があることを考慮した上で結果の解釈を行うべきである[13] 。しかし、銀行借り入れによる土地関連部門への設備投資が地価を上昇させ、そのことによって、担保価値が高まりさらに借り入れが容易になり、その資金をさらに土地関連部門へ投資するといったメカニズムが働いていた可能性はある。しかし、ここにおける担保価値の機能は、設備投資を活性化させた主因ではなく、あくまでも副次的な効果であったと考えるべきであろう。

第二に、地価の変動は、以下で述べるように企業や金融機関のバランスシートの変化を通しても投資に影響を与えると考えられることから、これらの要因を説明変数として加えた設備投資関数を推定するべきである。

(2)企業のバランスシートの変化

地価が下落する場合も、株価の変動から設備投資への波及経路と同じように、キャッシュフローの減少と、実質自己資本の減少によるリスク負担能力の低下という経路を通じて、投資を抑制する可能性がある。

その影響の大きさを把握するために、株価についての検討した際と同じように、規模別・業種別の総資産に占める土地の割合をまとめたものが表3である。この表から、土地資産の保有割合は、製造業・非製造業ともに大企業では、1989年の時点で5%程度であるのに対して、中小企業で1割程度を占めており、地価の下落は、大企業よりも中小企業に大きな影響を与えたと考えられる。

そこで、もう一度、収益に対する長期債務の比率を描いた前掲図7を見ると、非製造業大企業はもともと水準は高いものの、比較的上昇幅は低いことがわかる。また、中小企業は、製造業、非製造業ともに上昇を続けており、特に非製造業のバランスシートの悪化が深刻なものであることがわかる。次節では、このバランスシートの悪化が設備投資をどの程度抑制しているのかについて、設備投資関数を推定し検討を加える。

表3 総資産に占める土地の割合(%)

|

1980

|

1984

|

1989

|

1994

|

1998

|

|

| 大企業製造業 |

3.9

|

4.2

|

4.8

|

6.2

|

6.6

|

| 中小企業製造業 |

6.3

|

7.2

|

9.5

|

10.9

|

11.3

|

| 大企業非製造業 |

4.0

|

4.4

|

5.3

|

8.7

|

10.2

|

| 中小企業非製造業 |

8.3

|

9.2

|

9.9

|

14.5

|

14.0

|

出所:大蔵省『法人企業統計季報』より作成。

(3)金融機関のバランスシートの変化

金融機関のバランスシート問題は、上で述べたように、株価の変動よりも地価の変動の影響を強く受けたと考えられる[14]。地価の下落は、土地を担保に行っていた金融機関の貸し出し債券を不良化した。不良債権が発生した場合に、金融機関はその償却をするために、そうでない場合より貸出に慎重になったり、より高い貸出実効金利を設定すると考えられる。このことが実物投資を減少させた可能性がある。あるいは、不良債権の償却は、それだけ当期利益や一般貸倒引当金などを減少させることにより、自己資本の補完的項目を減少させる。この場合も自己資本比率規制を通じて、貸出額を抑制する恐れがある。

金融機関のバランスシートの変化が、その貸し出し行動を抑制したかどうかについては、従来から研究が進められてきた 。これらの研究を検討すると、97年秋以前の時期に関しては、不良債権の増加が金融機関の貸出に対して影響を与えたかどうかという点に関して意見が分かれている[15] 。また、そのような金融機関の貸出態度の変化が、企業の設備投資を抑制したかどうかについても確定的な結論は得られていない[16] 。しかし、大手金融機関の倒産のあった1997年秋以降、本格的なクレジット・クランチが起きたことに関しては大方の意見が一致している[17] 。金融機関のバランスシート問題は、地価の下落した直後よりも、それから7年が経過した時点において、深刻な問題を引き起こしたのである。次節においては、この点に関して定量的な検討を加えるため、金融機関の貸出態度の変化が、どの程度投資を抑制させたのかについて、金融機関の貸出態度判断DIを用いた分析を行う。

4 設備投資関数の計測

第3節において、資産価格の変動が設備投資に影響を与える波及経路について検討を行った結果、以下のようなことがわかった。第一に、株価の変動による影響に関しては、資金調達コストの変化よる影響、企業のバランスシートの変化による影響は、さほど大きなものではなかったと考えられる。第二に、地価の変動を通した影響は、担保価値の変動による影響、企業のバランスシートの変化による影響ともに、主として中小企業に影響を与えている可能性がある。第三に、金融機関のバランスシートの変化が、その貸出態度の変化を通して、企業の投資にどの程度の影響を及ぼしたのかについては、1997年秋以降は、かなり大きな影響を及ぼしたと考えられるが、それ以前の時期に関しては、意見が分かれている。

そこで本節では、以上、第3節において必ずしも明らかとならなかった第二、第三の点について検討を加えるために、地価の変動が、担保価値の変動と、バランスシートの変化の経路を通じてそれぞれどの程度の影響を設備投資に与えたのかについて、業種別・規模別の設備投資関数を計測することによって明らかにする。また、銀行の貸出態度の変化が、設備投資にどの程度の影響を与えたのかについて、貸出態度判断DIを含む設備投資関数を計測することによって検討を加える。

4.1 設備投資関数の推定結果(1)

地価の変動が設備投資に与えた影響を、バランスシートの変化による影響と、土地の担保価値の変化などのその他の経路による影響に分け、そのそれぞれがどの程度の影響与えたのかを設備投資関数を推定することによって検討する。この設備投資関数は、設備投資の資本ストックに対する比率を被説明変数とし、利潤率(営業利益/資本ストック比率)、金利、バランスシート要因としての長期債務/収益比率、地価を説明変数とする。この設備投資関数を推定した結果を表4にまとめておく。

この結果では、地価は全ての業種・規模で有意となった。全ての業種において、バランスシート要因の他に、設備投資と地価が何らかの関係を持っていたことが示された。長期債務は、大企業非製造業を除いた業種で有意となった。大企業非製造業以外の業種においては、バランスシートの悪化が設備投資を抑制する方向に働いていたことが示唆された。金利は、大企業・中小企業ともに非製造業のみで有意となった。

この推定結果の数値だけで、各変数がどれだけの寄与をしていたのかを判断することは困難なため、図8に、設備投資/資本ストック比率の対前年同期比伸び率の寄与度分解の結果を示す。

この結果から、地価の上昇過程では、全ての業種において、地価がかなりの寄与をしていることがわかる。このうち、非製造業に関しては、担保価値の経路のところで述べたように、地価の上昇と、設備投資の増加に共通の要因が存在していたため、地価の寄与が大きくなっている可能性がある。製造業の中小企業に関しては、担保価値の上昇を通した経路がある程度働いていたものと考えられる。大企業製造業についても、利潤率の上昇が主要な要因ではあったが、地価がある程度寄与していることがわかる。3節でまとめた波及経路についての考察では、地価の上昇が大企業製造業の設備投資を促進した効果は余り大きなものではなかったと推測された。ここで地価の寄与が大きくなった理由としては、この設備投資関数には、企業の需要の増大に対する期待を表す変数が入っていないため、地価が過去および現在の利潤には反映されない将来の期待を反映している可能性が考えられる [18]。

表4 設備投資関数の推定結果

1.製造業

| 規模 | 定数項 | 利潤率 | 金利 | 長期債務 | 地価 | D.W. | |

| 大企業 | 0.0255

(6.38) |

0.454

(10.55) |

-0.00109

(-4.97) |

0.000370

(12.19) |

0.95 | 1.55 | |

| 中小企業 | 0.0306

(4.61) |

0.334

(5.50) |

-0.00109

(-4.59) |

0.000274

(6.70) |

0.94 | 1.82 |

2.非製造業

| 規模 | 定数項 | 利潤率 | 金利 | 長期債務 | 地価 | D.W. | |

| 大企業 | 0.0319

(28.61) |

0.395

(8.50) |

-0.00065

(-2.07) |

0.000178

(14.00) |

0.92 | 1.86 | |

| 中小企業 | 0.0534

(5.64) |

0.263

(2.73) |

-0.00204

(-2.66) |

-0.00097

(-4.15) |

0.000213

(5.76) |

0.92 | 1.16 |

(注)

大企業は、大蔵省『法人企業統計季報』における資本金10億円以上の企業であり、中小企業は10億円以下の企業である。

推定方法は、最小2乗法。括弧内はt値。

推計期間は、86年第1四半期〜98年第4四半期。

斜線を引いた変数は有意な推定値が得られなかったため、説明変数には含めなかった。

(被説明変数)

設備投資対資本ストック比率:(その他有形固定資産新設額+建設仮勘定新設額)/土地を除く有形固定資産期首残高。大蔵省『法人企業統計季報』。

(説明変数)

利潤率:営業利益/土地を除く有形固定資産期首残高。営業利益は、GDPデフレータにより、固定資産は民間設備投資デフレータにより、それぞれ実質化した。経済企画庁『国民経済計算年報』、大蔵省『法人企業統計季報』。

金利:実質長期プライムレート。長期プライムレートをGDPデフレータ前年同期比によって実質化した。日本銀行『経済統計月報』、経済企画庁『国民経済計算年報』。

長期債務:(社債+長期借入金)/(営業利益+営業外利益)。大蔵省『法人企業統計季報』。

地価:全国市街地価格指数(六大都市)の半年データを四半期に線形補間した。製造業は、工業地。非製造業は、商業地。日本不動産研究所『全国市街地価格指数』。

図8 設備投資(対資本ストック比)前年同期比伸び率の寄与度分解

1.製造業大企業

2.製造業中小企業

3.非製造業大企業

4.非製造業中小企業

注:設備投資関数の推定結果は表4を参照。

地価の下落局面においては、大企業製造業の設備投資の落ち込みは、ほとんどが利潤要因によって説明できる。中小企業製造業に関しては、利潤率の低下とともに、バランスシート要因がかなりの抑制効果をもったことがわかる。地価の寄与はあまり大きくないことから、担保価値の下落による設備投資の抑制効果は、あまり働いていなかったものと考えられる。非製造業大企業に関しては、下落局面においても、地価の寄与が大きい。これは、オフィス需要や、リゾート地などに対する需要への期待が低下したことが、設備投資を抑制する方向に働いたとともに、期待利潤の低迷によって地価が下落していったためと考えられる。また、地価の上昇時に、積極的に行った建設投資のストック調整が長期化したことも原因の一つと考えられる。中小企業非製造業については、中小企業製造業と同じように、バランスシート要因が設備投資を抑制させたことがわかる。それと同時に、非製造業大企業と同じように、土地関連投資の縮小や、建設投資のストック調整が起こったため、設備投資の落ち込みが激しいものとなった。また、地価の下落による担保価値の低下という要因も働いていたものと考えられる[19]。

以上の考察から、地価の下落による担保価値の低下という経路は、中小企業非製造業において影響を与えた可能性はあるものの、設備投資の抑制に関しては、副次的な効果しかもたなかったと考えられる。しかし、地価の下落は、バランスシート問題を発生させるという別のルートを通して、主に中小企業の設備投資を抑制してきたことがわかる。

4.2 設備投資関数の推定結果(2):貸出態度判断DIを含むケース

銀行による貸出態度が、設備投資にどの程度の影響を与えたのかを検討するために、上で推定した設備投資関数に、銀行の貸出態度判断DIを含めて推定を行った結果、表5のような結果が得られた。

貸出態度判断DIは、理論的にプラスの符号が期待されるが、中小企業非製造業を除いて符号がマイナスとなった。また、中小企業非製造業に関しても、符号はプラスであるものの有意ではなかった。この結果から判断する限り、86年から98年を通した期間においては、銀行の貸出態度が設備投資を直接変動させる効果はもたなかったと考えられる。しかし、非製造業の98年における急激な落ち込みは、推定された設備投資関数の要因では説明がつかないこと(図8参照)から、ここに、97年秋以降生じたクレジット・クランチが影響している可能性が示唆される 。

表5 貸出態度判断DIを含む設備投資関数の推定結果

1.製造業

| 規模 | 定数項 | 利潤率 | 金利 | 長期債務 | 地価 | 貸出態度 | D.W. | |

| 大企業 | 0.0406

(6.60) |

0.381

(8.26) |

-0.00161

(-6.09) |

0.000313

(9.35) |

-9.2E-05

(-3.08) |

0.96 | 1.99 | |

| 中小企業 | 0.0324

(3.56) |

0.328

(5.05) |

-0.00114

(-3.86) |

0.000268

(5.93) |

-1.9E-05

(-0.29) |

0.94 | 1.84 |

2.非製造業

| 規模 | 定数項 | 利潤率 | 金利 | 長期債務 | 地価 | 貸出態度 | D.W. | |

| 大企業 | 0.0318

(28.12) |

0.400

(7.70) |

-0.00062

(-1.86) |

0.000176

(9.78) |

-3.5E-06

(-0.21) |

0.92 | 1.87 | |

| 中小企業 | 0.0503

(4.78) |

0.259

(2.67) |

-0.00213

(-2.72) |

-0.00088

(-3.22) |

0.000231

(5.12) |

4.98E-05

(0.68) |

0.92 | 1.11 |

(注)

推定方法は、最小2乗法。括弧内はt値。

推計期間は、86年第1四半期〜98年第4四半期。

貸出態度:金融機関の貸出態度判断DI(実績)。「緩い」−「厳しい」。日本銀行「全国企業短期経済観測調査」。

その他の変数については、表4の注参照。

5 結論

地価・株価の変動が、設備投資に与えた影響を、その波及経路を明確にしながら詳細に検討を加えた結果、以下のようなことが明らかとなった。まず、株価が変動することによって、エクイティ・ファイナンスのコストが変化することや、地価が変動することによって、土地の担保価値が変化するといった、直接的・短期的な経路によって、設備投資を抑制する効果は限定的なものであるといえる。むしろ、資産価格の変動は、その下落時に、企業や、金融機関のバランスシート問題を引き起こすことによって、設備投資を抑制することが示された。1997年秋以降における、クレジット・クランチの発生は、バランスシート問題の重大さを示す結果となった。

バブル崩壊直後に、資産価格の大幅な下落の影響が過小評価されていたのは、資産価格の変動が、バランスシート問題を引き起こすことに対して、あまり注意が払われていなかったためと考えられる[20] 。たしかに、資産価格の下落が与える直接的な影響は、限定的なものであった。その後、景気の停滞が長引くにつれて、バランスシート問題の深刻さが次第に認識されるようになってきた。しかし、現段階でも、バランスシートの調整が完全に進んでいるとはいえない。金融機関のバランスシート問題である不良債権の処理については、まだ不完全ではあるものの、一般の関心の高さから、次第に進みつつある。しかし、企業のバランスシート問題に関しては、その政策的対応の難しさと、一般の関心の低さから、政策的な対応が議論されることは少ない。この問題の実体経済への影響の大きさを考えると、資産の流動化を促すための制度の整備など、企業のバランスシートを改善するための政策的な対応を進めていくべきであろう。

[2]岡部光明(1999)『環境変化と日本の金融』、日本評論社。

[3]小川一夫・北坂真一(1995)、「資産市場における企業評価と設備投資」本多祐三編『日本の景気』有斐閣。

[4]小川一夫・北坂真一(1998)、『資産市場と景気変動』日本経済新聞社。

[5]奥村洋彦(1999)『現代日本経済論』、東洋経済新報社。

[6]経済企画庁編(1992)『平成4年版 経済白書』大蔵省印刷局。

[7]経済企画庁編(1994)『平成6年版 経済白書』大蔵省印刷局。

[8]鈴木和志・小川和夫(1997)「土地の価格変動と設備投資――日本の製造業に関するパネルデータによる分析」『経済研究』第48巻、第3号。

[9]野口悠紀夫(1992)『バブルの経済学』、日本経済新聞社。

[10]日本銀行(1991)「金融自由化の下での企業金融のマクロ的動向」『日本銀行月報』、3月号。

[11]日本銀行(1993)「平成4年度の金融および経済の動向」『日本銀行月報』、6月号。

[12]日本銀行(1996)「1980年代以降の企業のバランシートの変化について」、『日本銀行月報』、7月号。

[13]日本銀行(1997)「構造調整下の設備投資回復について」、『日本銀行月報』、3月号。

[14]羽森茂之・本多祐三(1996)「資本市場と実物経済」橘木俊詔・筒井義郎編『日本の資本市場』日本評論社。

[15]前田努(1996)「わが国銀行業における貸し出し伸び悩みについて――「貸し渋り」論に関する考察と実証分析」『フィナンシャル・レビュー』第39号。

[16]宮川努・野坂博南・橋本守(1995)「金融環境の変化と実体経済」、日本開発銀行『調査』203号。

[17]吉川洋(1996)『金融政策と日本経済』、日本経済新聞社。

[18]吉川洋・小原英隆(1997)「平成景気・不況と設備投資1、2」、東京大学経済学会『経済学論集』63巻、2,3号。

[19]吉川洋・本西泰三「昨秋以来の貸し渋り 成長率を大幅に押し下げ」『日本経済新聞』、1998年12月4日付「経済教室」。

[20]吉冨勝(1998)『日本経済の真実』、東洋経済新報社。

[1] 例えば、小川・北坂(1998)は、地価の変動は、景気変動に少なからぬ影響を与えたとする一方、吉川・小原(1997)は、そのような影響は、限定的であったとしている。

[2] 吉川・小原(1997)、日本銀行(1997)も同様に、景気変動の主因は、設備投資であったとしている。

[3] 本稿では、資本金10億円以上の企業を「大企業」、資本金10億円未満の企業を「中小企業」として分析する。

[4] 業種・規模ごとの違いに関しては、第2節参照。

[5] この時期における設備投資の動向については、吉川・小原(1997)が、業種別に詳しい分析を行っている。本節をまとめるにあたっては、同論文を参考にした。

[6] 『法人企業統計季報』の「建設仮勘定」には、工事中の設備で完成していないが支払いが済んだものと、完成していても据え付けが翌期にまたがるものが計上される。また、「その他有形固定資産」は、当期中に添えつけられた設備が計上される。

[7] 小川・北坂(1998)も、この時期の株価の上昇は、企業の設備投資を促進するのではなく、金融資産投資を促進したとの結論を得ている。

[8] 岩本(1993)、小川・北坂(1995)では、1980年代後半以降の株価の変動時における設備投資は、株式市場の情報に基づいて決定されていなかった可能性が高いとの結論を得ている。

[9] 以下の説明は、羽森・本多(1996)、岡部(1999)を参考にした。

[10] ただし、大企業製造業の株式への投資は、エクイティ・ファイナンスによってまかなわれていた部分が大きいことから、株式保有割合の高さほどには、大きな影響を受けなかった可能性がある。これに対して、中小企業の資金調達は、主に銀行借り入れによって行われていたことから、製造業大企業に比べて、株式保有割合以上に大きな影響を受けている可能性がある。しかし、いずれにしても、中小企業の株式保有割合は、3から4%程度であるから、さほど大きな影響ではなかったであろう。

[11] 日本銀行(1996)も株価の変動の、企業のバランスシートへの影響は、いずれの規模・業種を取ってみても限定的であったとしている。

[12] 例えば、小川・北坂(1998)、鈴木・小川(1997)。

[13] この指摘は、吉川・小原(1997)による。同論文では、地価の変動と設備投資の関係について、「地価の大きな変動が設備投資の変動を助長したという主張は、仔細に検討したときマクロ的には、大きな説得力をもたない。非製造業を中心に、事後的に誤りであったものも含めて土地集約的な経済活動の期待利潤が上昇したことが、低金利とあいまって地価の上昇と、非製造業の設備投資の増大を共にもたらしたと考えるのが「正解」である。」と述べている。

[14] 例えば、経済企画庁編(1994)、宮川他(1995)、前田(1996)、吉川(1996)など。

[15] 例えば、前田(1996)では、1991年度から1993年度までの3年度分のデータによって、貸し出し供給関数の推定を行った結果、不良債権比率が貸し出し行動に有意に負の影響を及ぼしているとする一方、吉川(1996)では、1992年度には、「自己資本比率」や「不良債権比率」が貸し出しにマイナスの影響を与えるという意味での「貸し渋り」は観察されないとする。また、宮川他(1995)では、1990年度から1992年度までの3年度分のデータを用いた場合、不良債権比率の影響については、国内基準を適用している地方銀行についてのみ、有意に負の影響を与えているとしている。

[16] 宮川他(1995)では、金融機関の行動変化は、大中堅企業の設備投資に対しては影響を与えていないものの、中小企業の設備投資には影響を与えている可能性があるとしている。経済企画庁編(1994)は、中小企業非製造業の設備投資に対しては、何がしかの影響を与えている可能性があるとしている。

[17] 例えば、吉富(1998)、吉川・本西(1998)を参照。

[18] この点は、他の業種・規模における地価の寄与を見る際にも考慮しておく必要がある。

[19] 吉川・本西(1998)の計測によれば、クレジット・クランチが設備投資を抑制した効果だけで、1998年のGDP成長率を1.3%下押ししたという結果が得られている。

[20] 例えば、経済企画庁編(1992)においては、「バブルの発生と崩壊の景気への影響についてみると、(中略)設備投資の回復を緩やかにする要因ではあるが、回復に深刻な悪影響を与えるものではない」(総論)としていた。これは、この時期にはまだ、バランスシート問題の重大さが認識されていなかったためであろう。資産価格の下落時における政策当局の認識が甘かったことについては、奥村(1999)に詳しく述べられている。